С 1 апреля 2025 рекламораспространители обязаны отчислять 3% от квартального дохода в федеральный бюджет. Разбираемся, кто из участников рынка интернет-рекламы обязан платить, а кто освобожден от сбора, как он будет исчисляться и какую ответственность понесут нарушители.

В этой статье:

26 декабря 2024 Владимир Путин подписал закон, который вносит изменения в Федеральный закон от 13.03.2006 №38-ФЗ «О рекламе».

В 38-ФЗ появилась новая статья 18.2 «Обязательные отчисления за распространение рекламы в информационно-телекоммуникационной сети «Интернет”». Она вводит обязательный сбор в размере 3% от квартального дохода, полученного от интернет-рекламы.

Новые правила вступят в законную силу с 1 апреля 2025.

Разберем ключевые вопросы, которые волнуют участников рынка интернет-рекламы.

В этой статье:

- Кто будет платить

- Кто не подпадает под требования об уплате нового сбора

- Кто и как будет исчислять сбор

- Ответственность за нарушение закона

- Белые пятна

- Как подготовиться

26 декабря 2024 Владимир Путин подписал закон, который вносит изменения в Федеральный закон от 13.03.2006 №38-ФЗ «О рекламе».

В 38-ФЗ появилась новая статья 18.2 «Обязательные отчисления за распространение рекламы в информационно-телекоммуникационной сети «Интернет”». Она вводит обязательный сбор в размере 3% от квартального дохода, полученного от интернет-рекламы.

Новые правила вступят в законную силу с 1 апреля 2025.

Разберем ключевые вопросы, которые волнуют участников рынка интернет-рекламы.

Кто будет платить

Обязательные плательщики:

Кроме того, для некоторых участников рынка интернет-рекламы закон предусматривает обязательные отчисления при наличии определенных условий:

- Рекламораспространители — блогеры, каналы, сайты СМИ и иные ресурсы, которые размещают рекламу.

- Операторы рекламных данных — платформы контекстной и таргетированной рекламы и др.

Кроме того, для некоторых участников рынка интернет-рекламы закон предусматривает обязательные отчисления при наличии определенных условий:

- Если рекламодатель работает с иностранным гражданином или компанией, он должен удержать 3% из вознаграждения рекламораспространителя и самостоятельно уплатить сбор.

- Если рекламное агентство выступает посредником и распространяет рекламу по поручению и за счет рекламодателя и (или) рекламораспространителя. Предполагается, что речь идет об агентских договорах.

Кто не подпадает под требования об уплате нового сбора

Закон предусматривает освобождение от обязательного сбора за распространение рекламы на сайтах:

Кроме того, не нужно платить сбор за распространение рекламы на сайтах СМИ, которые соответствуют одному из критериев:

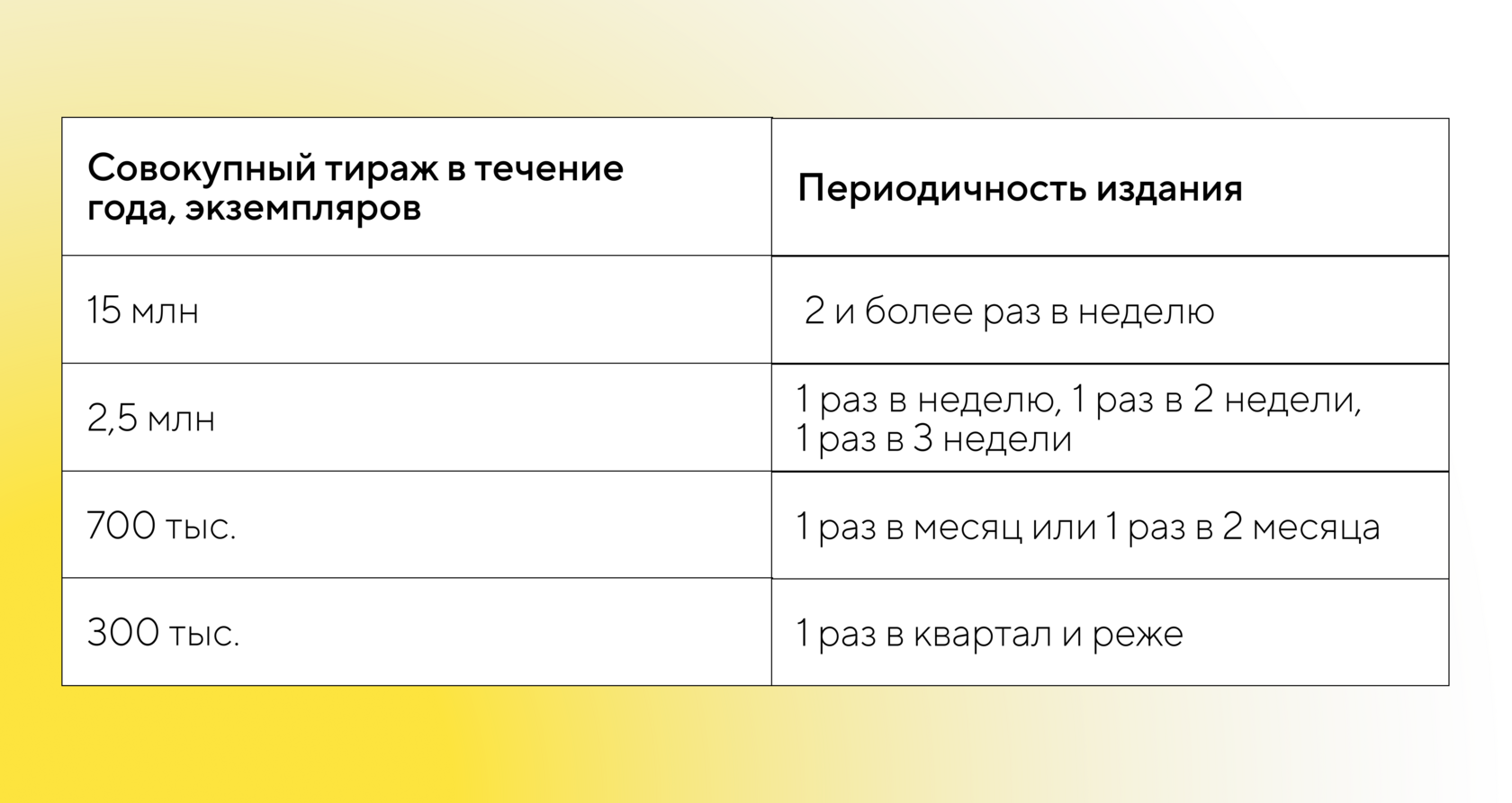

Обязательные отчисления также не уплачиваются за распространение рекламы на сайтах периодических печатных изданий с крупным тиражом в зависимости от периодичности издания:

- ТВ- и радиовещателей,

- информационных агентств.

Кроме того, не нужно платить сбор за распространение рекламы на сайтах СМИ, которые соответствуют одному из критериев:

- учреждены государственными или муниципальными органами и организациями,

- в течение года получали бюджетные ассигнования на функционирование СМИ.

Обязательные отчисления также не уплачиваются за распространение рекламы на сайтах периодических печатных изданий с крупным тиражом в зависимости от периодичности издания:

И последняя группа площадок, за рекламу на которых не придется отчислять 3% от квартального дохода, — общероссийские обязательные общедоступные телеканалы и телеканалы, получившие право на осуществление эфирного цифрового наземного вещания с использованием позиций в мультиплексах на всей территории РФ.

Кто и как будет исчислять сбор

Базой расчета сбора 3% станет сумма дохода, полученного от реализации услуг по распространению рекламы в интернете, — без вычета налога на доход.

Периодом расчета будет квартал, в рамках которого получен доход от распространения рекламы. То есть в III квартале нужно будет уплатить сбор за II квартал. Порядок и точные сроки уплаты сбора пока не установлены.

Так как это сбор, а не налог, обязанности по его исчислению, а также мониторингу за полнотой и своевременностью уплаты будет исполнять Роскомнадзор.

Ведомство будет высчитывать 3% из информации в актах, которые участники цепочки загружали в ЕРИР через ОРД.

Периодом расчета будет квартал, в рамках которого получен доход от распространения рекламы. То есть в III квартале нужно будет уплатить сбор за II квартал. Порядок и точные сроки уплаты сбора пока не установлены.

Так как это сбор, а не налог, обязанности по его исчислению, а также мониторингу за полнотой и своевременностью уплаты будет исполнять Роскомнадзор.

Ведомство будет высчитывать 3% из информации в актах, которые участники цепочки загружали в ЕРИР через ОРД.

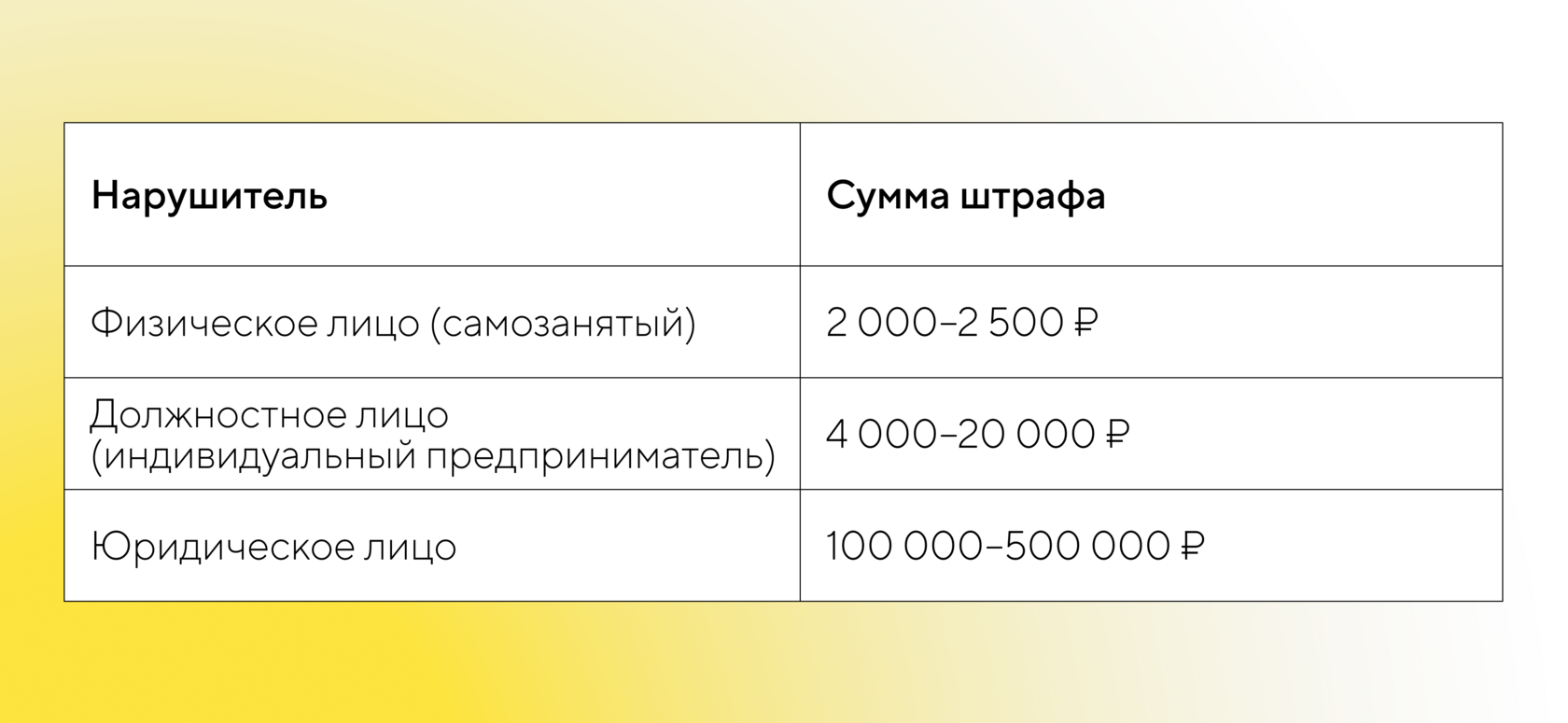

Ответственность за нарушение закона

Специальной ответственности за неуплату сбора не установлено. Так как правки вносятся в Закон «О рекламе», ответственность предусмотрена ст. 14.3 КоАП РФ:

Белые пятна

По-прежнему остаются вопросы в части реализации новых положений. Так, имеются особенности в исчислении и уплате обязательных отчислений

Кроме того, неясен порядок мониторинга за полнотой и своевременностью уплаты таких отчислений, который будет установлен Правительством, как и критерии отнесения к рекламе информации, распространяемой в интернете.

Это выглядит странно с учетом того, что критерии разграничения рекламы и не-рекламы уже установлены Рекомендациями ФАС.

Представители рынка, финансисты и юристы опасаются двойного обложения ввиду неясности в порядке уплаты сбора. Все дополнительные расходы могут лечь на рекламодателей, а следовательно, и на потребителей услуг.

Кроме того, неясен порядок мониторинга за полнотой и своевременностью уплаты таких отчислений, который будет установлен Правительством, как и критерии отнесения к рекламе информации, распространяемой в интернете.

Это выглядит странно с учетом того, что критерии разграничения рекламы и не-рекламы уже установлены Рекомендациями ФАС.

Представители рынка, финансисты и юристы опасаются двойного обложения ввиду неясности в порядке уплаты сбора. Все дополнительные расходы могут лечь на рекламодателей, а следовательно, и на потребителей услуг.

Как подготовиться

- Учесть дополнительные расходы в рекламных бюджетах. Безусловно, рекламораспространители и операторы рекламных систем увеличат стоимость своих услуг.

- Провести аудит договоров, приведя формулировки в соответствие с новым законодательством.

- Следить за обновлениями и новыми разъяснениями от контрольно-надзорных органов и правительства.

Авторы статьи: Анастасия Красникова, Наталья Измайлова